Das gut besuchte, Spezialwebinar „Ist der Wasserstoff-Hype zu Ende oder ist nur mehr Realismus gefragt“ hat klar die Hürden für den Wasserstoffhochlauf aufgezeigt und damit indirekt auch die Implikationen für den Erdgasmarkt „gezeichnet“.

Die Präsentationen und Diskussionen über die unterschiedlichen Aufgaben und Perspektiven der Marktteilnehmer haben deutlich gezeigt, dass:

Technische Herausforderungen weiterhin bestehen – Eine zuverlässige Verfügbarkeit von wasserstoffbefeuerten Gasturbinen (100 % H₂) oder ausgereiften, für H₂ geeigneten Turboverdichtern ist derzeit noch nicht gegeben. Von einem entsprechenden Commercial Readiness Level (CRL) ganz zu schweigen.

Wirtschaftliche Wettbewerbsfähigkeit fehlt – Trotz vorhandener und teilweise genutzter Förderinstrumente ist Wasserstoff nach wie vor bei weitem nicht konkurrenzfähig gegenüber grauem Wasserstoff und Erdgas.

Internationale Projekte einen eingeschränkten Fokus haben – Der Schwerpunkt liegt aktuell auf der Adaption bestehender Rohrleitungen. Die Wasserstoffproduktion selbst – einschließlich der Bereitstellung von erneuerbarer Energie (RES) für die Elektrolyse – ist bislang nicht in die Projektumfänge integriert.

Großvolumige H₂-Speicher erst jetzt in den Fokus rücken – Die Integration umgewidmeter Erdgasspeicher oder neu gebauter H₂-Speicher in den Hochlauf der Wasserstoffwirtschaft wird erst seit Kurzem analysiert und diskutiert.

Die gesetzten Wasserstoffziele bei Weitem verfehlt werden – Sowohl die geplante Elektrolyseleistung als auch die Bereitstellung der notwendigen Infrastruktur bleiben auf europäischer und globaler Ebene weit hinter den Erwartungen zurück.

Erdgas länger als geplant benötigt wird – In Sektoren, die eigentlich durch Wasserstoff dekarbonisiert werden sollen, sowie im Kraftwerksbetrieb wird Erdgas voraussichtlich noch über den ursprünglich vorgesehenen Zeitraum hinaus genutzt werden.

Deutliche Lücke zwischen Ambition und Umsetzung

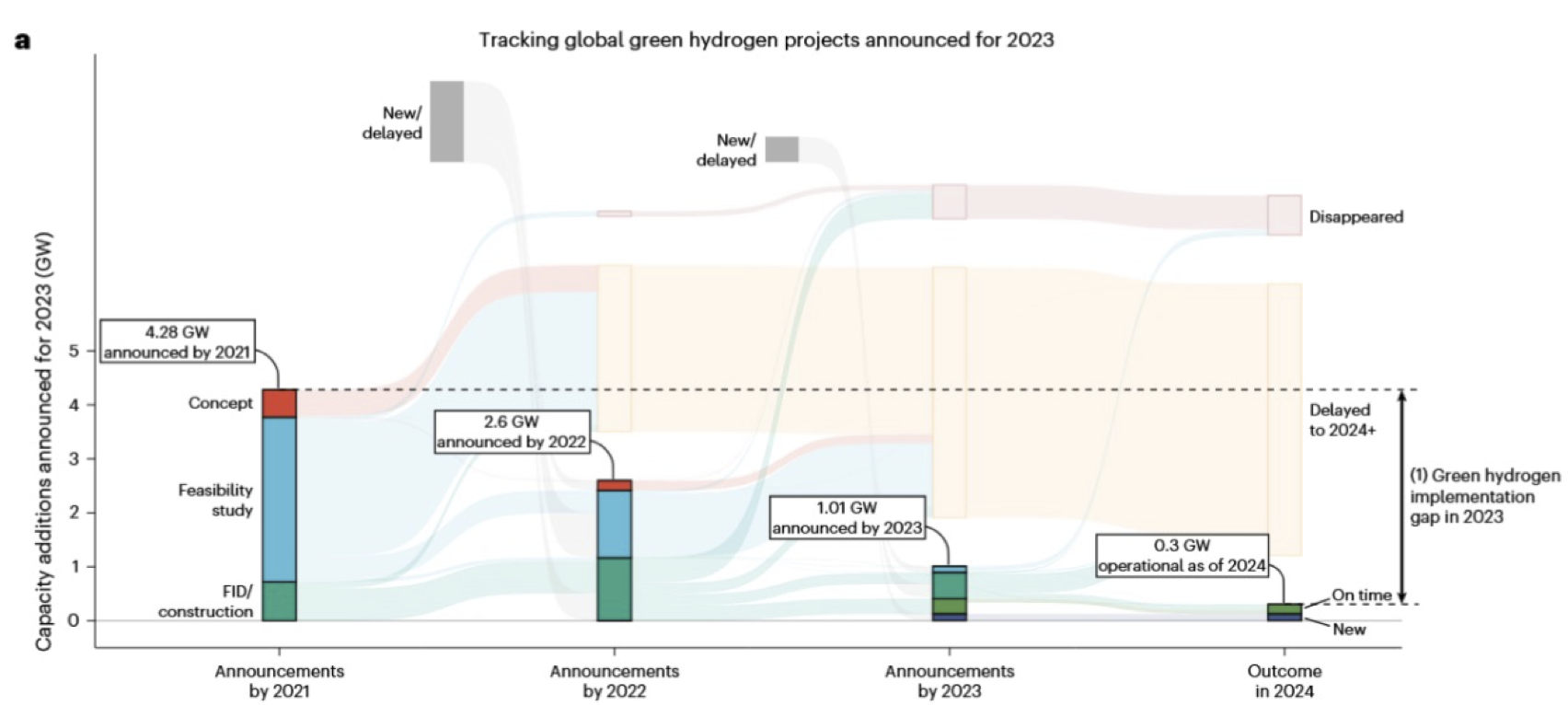

Die nachfolgende Grafik, entnommen aus der Studie von Odenweller A., Ueckerdt F. „The Green Hydrogen Ambition and Implementation Gap“, Nature Energy, Nov. 2024, verdeutlicht das Ausmaß der Diskrepanz:

Von den im Jahr 2021 für 2024 angekündigten 4,28 GW Elektrolyseleistung wurden bis 2024 tatsächlich nur 0,3 GW realisiert – das entspricht lediglich etwa 7 %. Auch die Prognosen für 2030 sind alles andere als vielversprechend. Im Gegenteil: Die Zahl der angekündigten Projekte geht zurück, von deren Umsetzung ganz zu schweigen.

Für das Erreichen des 1,5°C-Ziels fehlen derzeit:

- 350 GW zum Medianwert,

- 422 GW in einem alternativen Szenariopfad.

Diese Zahlen unterstreichen die Notwendigkeit entschlossener Maßnahmen, um den Hochlauf der Wasserstoffwirtschaft zu beschleunigen und die gesetzten Klimaziele nicht zu verfehlen.

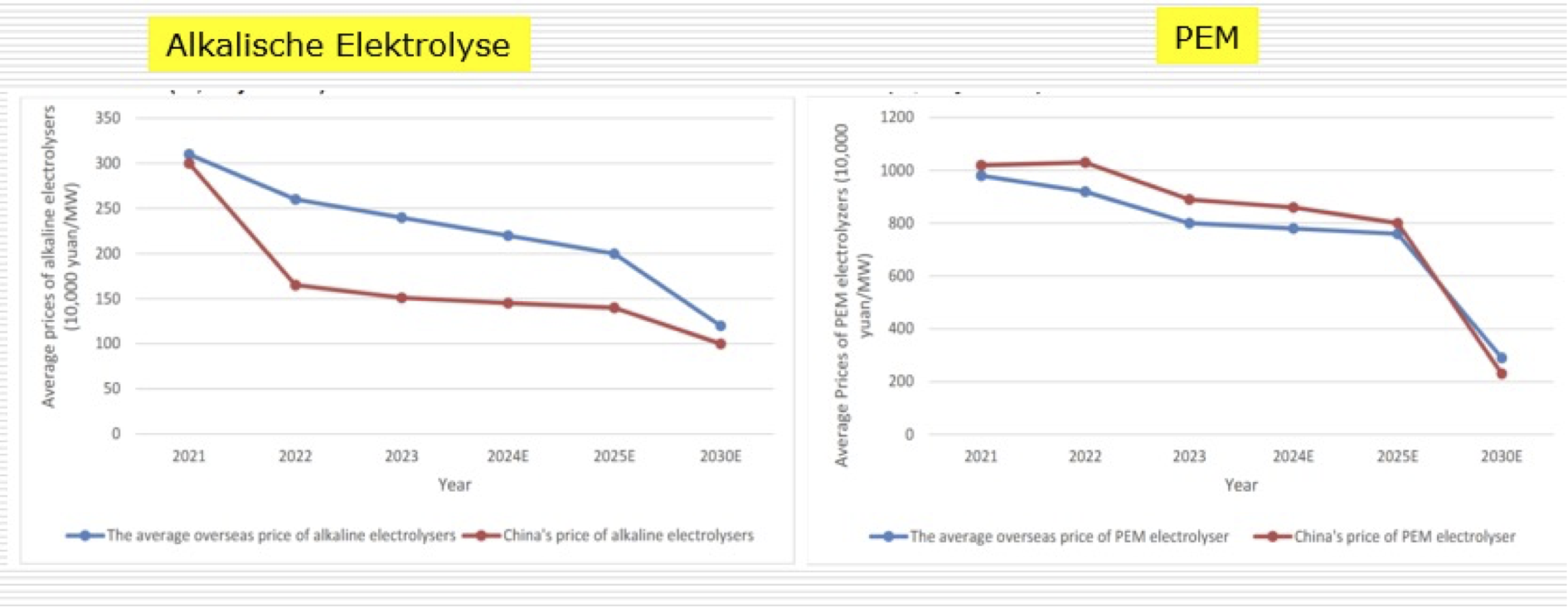

Die Lernkurve für die Elektrolyseurherstellungskosten sowohl für Alkalische als auch Proton Exchange Membrane (PEM) Elektrolyseure, entwickelte sich bisher sehr zögerlich – wie aus nachstehend eingefügter Grafik, entnommen aus der Studie „Hydrogen in China: Why China’s success in solar PV might not translate to electrolyzers“ erstellt durch Xiaohan Gong. im Rahmen des OIES Programmes, ersichtlich.

Hinsichtlich Entwicklung von mit 100% H2 befeuerten Gasturbinen als auch von Turboverdichtern wurden die vorgesehenen Milestones auch nicht erreicht.

In aller Kürze zusammengefasst kann man sagen, dass der H2-ramp up viel zögerlicher als geplant vonstattengeht. Im Umkehrschluss lässt sich ableiten, dass der Erdgasverbrauch nicht so schnell durch H2 ersetzt somit auch nicht rasant reduziert werden wird – nebst der durch den verstärkten Einsatz von Renewables für die Stromerzeugung bewirkten Reduktion.