Neueste Satellitenbilder zeigen, dass bei der Anlage Arctic LNG 2 Gas abgefackelt wird. Dies könnte auf einen möglichen Neustart der LNG-Liquefaction Anlage - nach monatelangem Stillstand – hindeuten. Eher wahrscheinlich ist es, dass es sich „nur“ um periodisch anfallende Maintenancearbeiten handelt. Dies deswegen, weil das umgebende Wasser in der Verladezone noch gefroren ist - folglich LNG-Tanker, die nicht fähig sind das teilweise meterdicke Eis zu brechen, nicht betankt werden können. Dies vor dem Hintergrund, dass derzeit eine ausreichende Anzahl von armierten LNG-Tankern für Arctic LNG 2 nicht zur Verfügung steht.

Trotzdem stellt sich die Frage ob Arctic LNG 2 bereits in den Sommermonaten 2025 den Betrieb wieder aufnehmen könnte – dies vor dem Hintergrund der Gespräche zwischen den USA und Russland im Zusammenhang mit einem möglichen Waffenstillstand im Ukraine-Krieg. Der Export von verflüssigtem Erdgas mittels Arctic LNG 2 ist aus unterschiedlichen Perspektiven zu analysieren – last but not least – aus der Sicht, dass Erdgas aus Russland derzeit nur über die TurkStream Pipeline nach Europa transportiert werden kann. Alle anderen Pipeline-Routen sind entweder aus technischen oder politischen Gründen blockiert – zumal kürzlich die Messstation Sudzha zerstört wurde - folglich die Ukraine Route auch aus technischen Gründen nicht mehr – zumindest vorübergehend - benutzbar ist. Selbst wenn die relevanten Pipelines wieder repariert werden würden, wäre ein zusätzlicher Pipeline-Transport russischen Erdgases in die EU auf lange Sicht sehr unwahrscheinlich, weil die EU sich vom russischen Erdgas unabhängig machen will. Für kurzfristige Transporte stellen zumindest die mangelnden Fortschritte hinsichtlich Waffenstillstandsabkommen einen Deal-breaker dar.

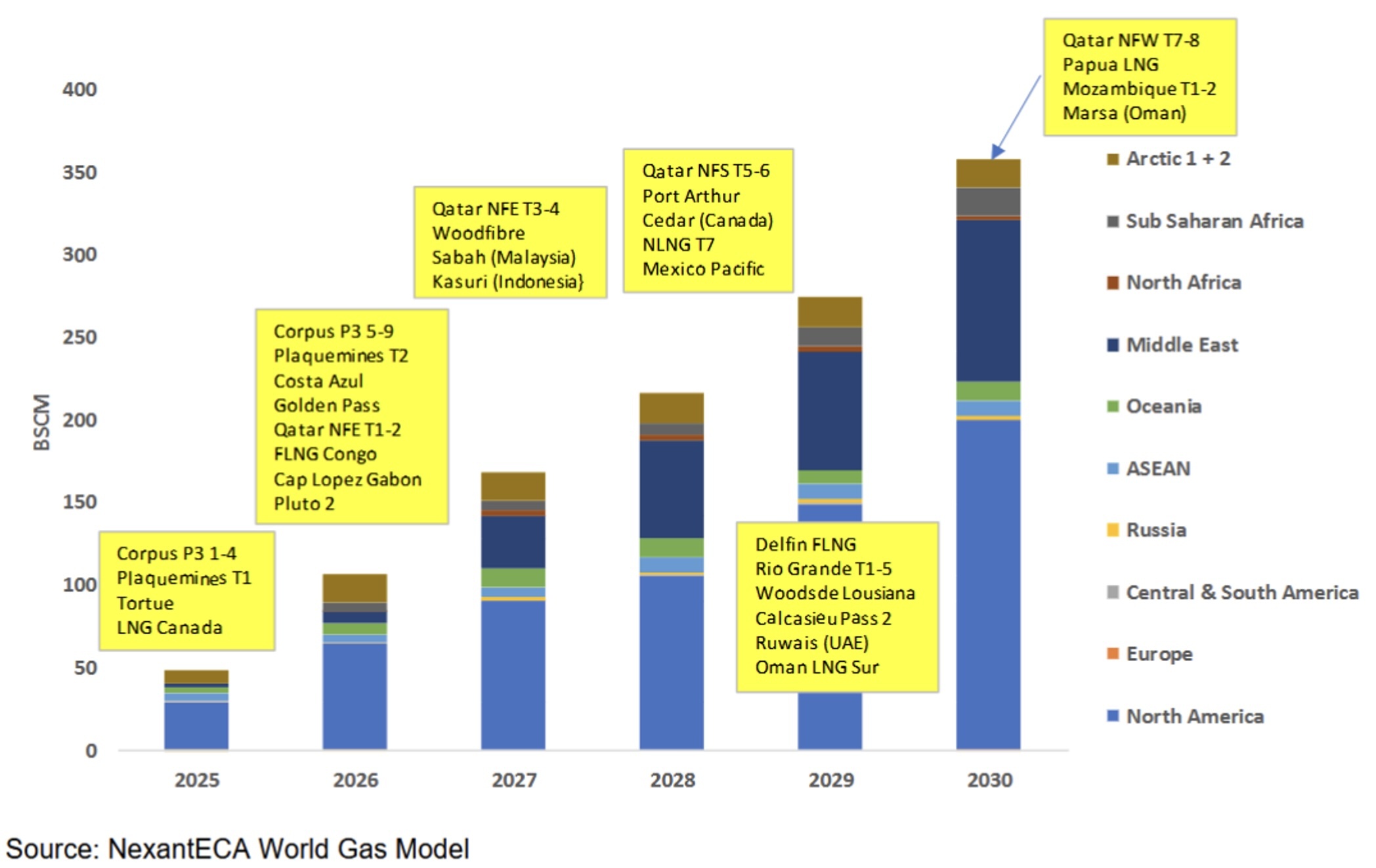

Das kürzlich eingeleitete Tauwetter zwischen den USA und Russland könnte seitens der USA zu einer Aufhebung der Sanktionen, die Arctic LNG 2 vor einiger Zeit von den USA auferlegt wurden, führen. Es hat den Anschein, dass auch beim Scheitern eines beabsichtigten Waffenstillstandsabkommens, die USA und Russland die bilateralen Beziehungen wieder verstärken wollen somit die wirtschaftliche Isolation von Russland stark reduziert werden könnte. Während Russland außerhalb der EU LNG, welches in den Sachalin- und Yamal-Anlagen erzeugt wird, fast ohne Restriktionen vermarkten kann, hat die EU die Umschlagung des LNG in den relevanten EU-Häfen sanktioniert. Falls Arctic LNG 2 in dem Sommermonaten 2025 in Betrieb gehen würde, würde diese LNG-Menge mit den in parallel verfügbaren, zusätzlichen, LNG-Mengen anderer Liquefaction Anlagen in den unterschiedlichsten Ländern - sogenannte „LNG-wave“ – zusammenfallen. Somit ergäben sich die in der nachfolgenden Grafik abgebildeten, zusätzlichen, LNG-Liquefaction-Kapazitäten bis 2030. Bis 2030 soll - ohne Arctic LNG 2 - zusätzlich 340 Mrd. Nm3/Jahr Liquefaction Kapazität Online gehen – d.h., dass die Arctic LNG 2 Menge ca. 5% der bis 2030 verfügbaren, zusätzlichen, Liquefaction Kapazität ausmachen würde.

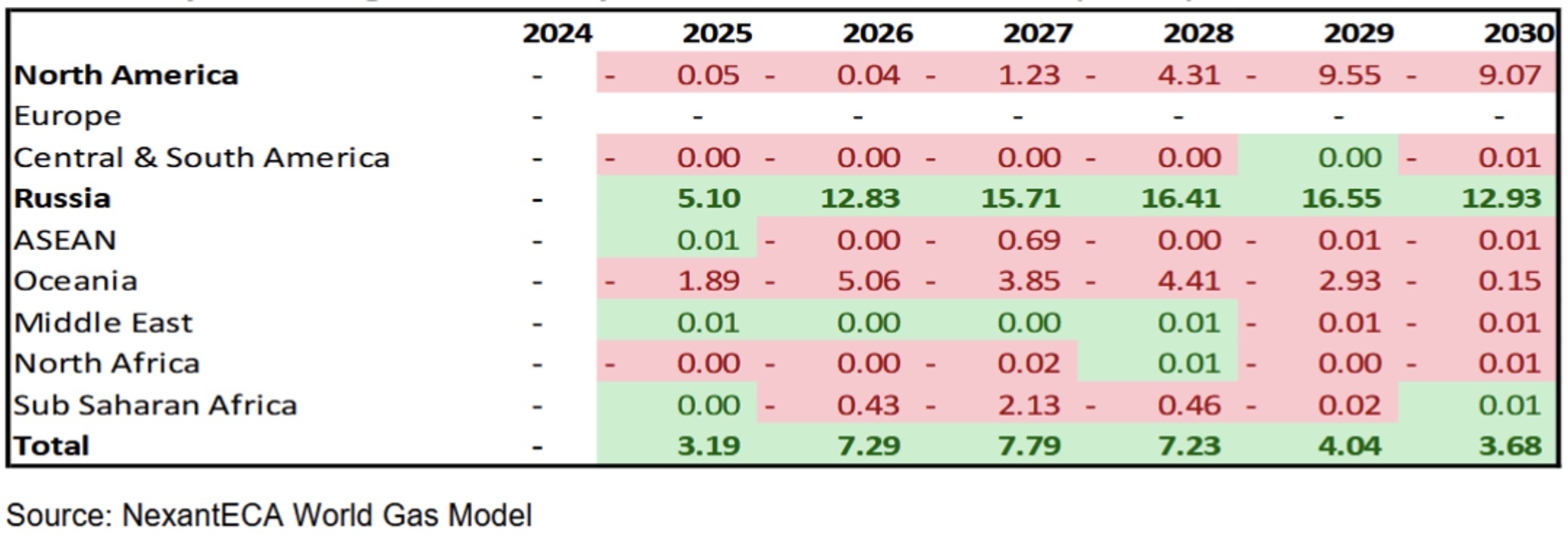

Die weltweite Verteilung der Lieferung der Arctic LNG2-Mengen könnte, da ja die EU keine Arctic LNG 2 Volumina aufnehmen will, wie folgt aussehen – siehe Grafik unten.

Wie bereits erwähnt, müssten die USA die Sekündär-Sanktionen gegenüber Firmen, die von Arctic LNG 2 verflüssigtes Erdgas beziehen wollen, aufheben – dies ehestmöglich damit bereits Mitte 2025 mit den LNG-Lieferungen begonnen werden könnte, folglich in Q3 - unter Berücksichtigung der EU-Sanktionen im Hinblick auf Umschlagungen in den relevanten EU-Häfen - keine eisbrecherfähigen LNG-Tanker benötigt werden würden.

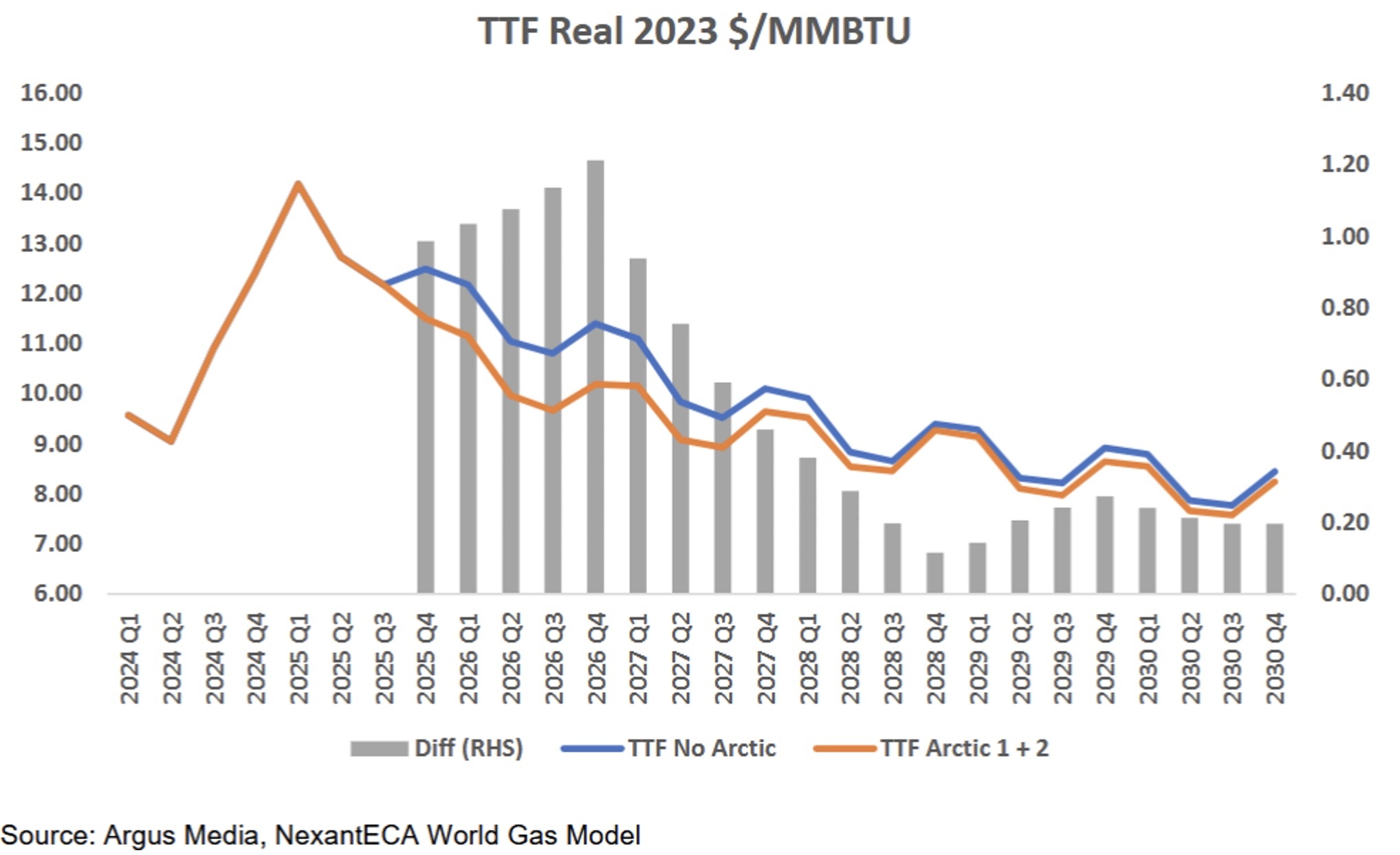

Bei Eintreffen der oben beschriebenen Szenarien, könnten die Arctic LNG2-Zusatzmengen am Weltmarkt – trotzdem diese nicht in der EU abgenommen werden würden - den Preis am TTF Markt entsprechend folgender Grafik senken.

Man sieht, dass der Preis (Basis 2023) in Q4 am TTF, bedingt durch die weltweit verfügbaren „Mehrmengen“, hervorgerufen durch die Wiederinbetriebnahme des Arctic LNG2, um ca. 3,5 €/MWh (ca. 1 $/MMBTU) sinken würde. Bewirkt durch die in parallel anlaufende „LNG-wave“ würde die Preisreduktion bis Q4 2026 auf ca. 4,2 €/MWh steigen bevor dann die Preisreduktion geringer werden und im Jahr 2030 ca. 1,2 €/MWh betragen würde.

Während die vom Westen auferlegten Sanktionen die russischen Pläne hinsichtlich Expansion des eigenen LNG-Sektors eingefroren haben, würde die Aufhebung der US-Sanktionen es ermöglichen, dass für zusätzliche russische LNG-Projekte die Final investment decision (FID) getroffen werden könnte. Diese Anlagen würden nach 2030 in Betrieb gehen somit könnte die „LNG-wave“ verlängert werden.