Das Sprichwort „Ich traue nur der Statistik, die ich selber gefälscht habe“ kann man durchaus auf einige Modellierungsergebnisse anwenden.

Das US-Department of Energy (DOE) hat kürzlich einen Report veröffentlicht der sich – unter Annahmen von Szenarien - mit der Zukunft der US-LNG-Exporte und deren weltweiten Auswirkungen auseinandersetzt. Die zwei wichtigsten Annahmen sind das sogenannte DP (Defined Policies) Unconstrained und DP Existing FID Szenario. Die im Report dargestellten Schlussfolgerungen scheinen im Vergleich zu Szenarien von Branchenakteuren und renommierten Beratern als nicht plausibel und können als eine Art von Ausreißer gesehen werden, insbesondere hinsichtlich des prognostizierten Wachstums des LNG-Handels bis 2050.

Die Resultate wurden mittels der Global Change Analysis Model (GCAM) ermittelt. Der Report beinhaltet zwar viele Daten aber im Hinblick auf Key-Annahmen, im besonderen Kostenannahmen, hüllt sich der Report fast zur Gänze in Schweigen (Anmerkung: dieser Zugang erinnert mich an so manchen in Österreich erstellten Report in welchem irgendwelche, überhaupt nicht nachvollziehbare, Zahlen/Daten vom Himmel zu fallen scheinen). Im Report ist vermerkt, dass die US-LNG-Exporte auf der relativen Wettbewerbsfähigkeit gegenüber anderen Quellen, wie LNG aus anderen Ländern, Verfügbarkeit und Wettbewerbsfähigkeit von Importpipeline-Gas und der Inlandgasproduktion basiert aber es ist nicht möglich aus dem Report die Kostenannahmen hinsichtlich dieser Alternativen herauszulesen. Diese Daten sind unumgänglich um verstehen zu können wie das US-LNG zu einem höheren weltweitem Erdgasbedarf führen kann, wie andere LNG-Lieferungen, das Importpipeline-Gas, die Inlandsproduktion sowie andere Brennstoffe (vorwiegend Kohle) und auch Renewables durch US-LNG ersetzt werden könnten.

Wenn man die bekannten, realistischen, Vollkosten für US-LNG-Exporte für die Lieferung nach Europa bzw. Asien in der Größenordnung von 10-11 $/MMBTU ansetzt stellt sich berechtigterweise die Frage wie US-LNG andere LNG-Quellen, insbesondere Katar, Renewables, Kohle und Öl auf Wettbewerbsbasis ersetzen soll. Hierzu bedürfte es Preise in der Höhe von < 5 $/MMBTU (wie in 2019). Diese Preise, über längere Zeiträume, würden die LNG-liquefaction Anlagen einfach unwirtschaftlich machen. Dies auch vor dem Hintergrund, dass Katar um rund die Hälfte der US-LNG-Preise, nämlich um ca. 5-6 $/MMBTU liefern kann.

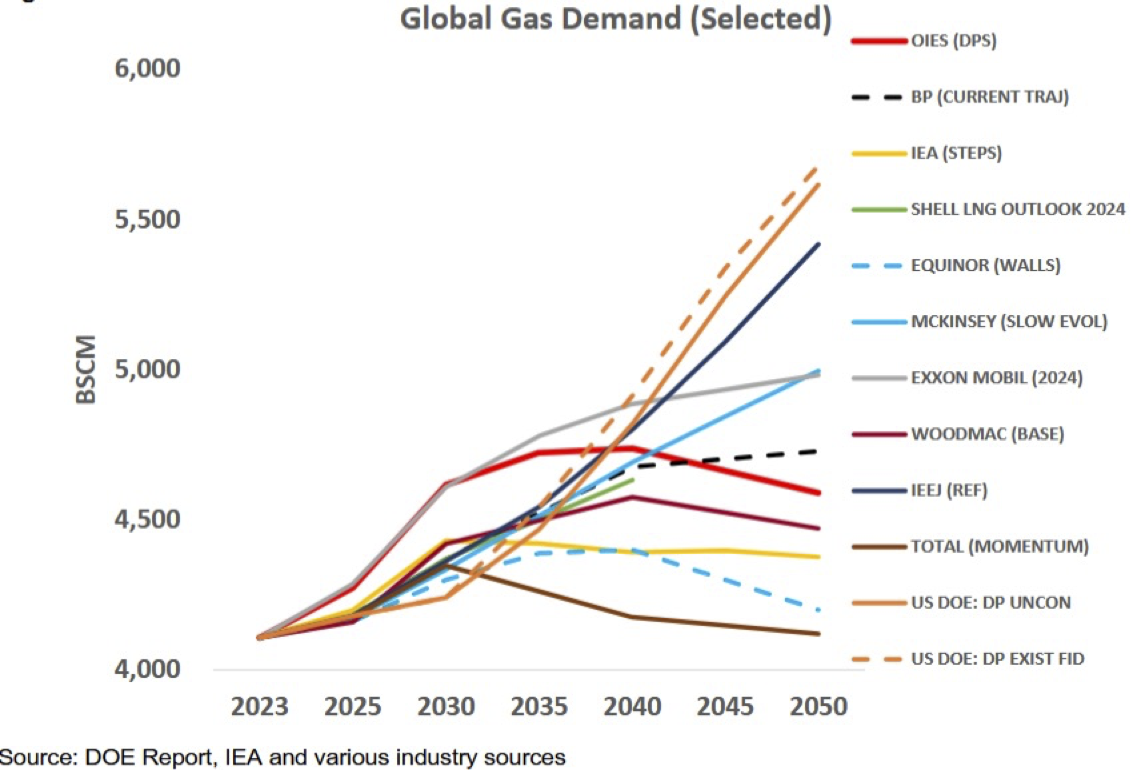

Der Report weist einen weltweiten Erdgasbedarf, wie in folgender Grafik abgebildet, aus. Die orange durchgehende Linie weist den Bedarf gemäß dem Szenario DP Unconstrained und die orange strichlierte Linie den Bedarf gem. DP Existing FID aus (Anmerkung die y-Achse beginnt bei 4 Billionen Nm3 pro Jahr). Es ist klar ersichtlich, dass beide Szenarien um ca. 20% über dem Konsensus-Wert, erstellt von maßgeblichen Playern und Experten, liegen – das ist sehr hoch.

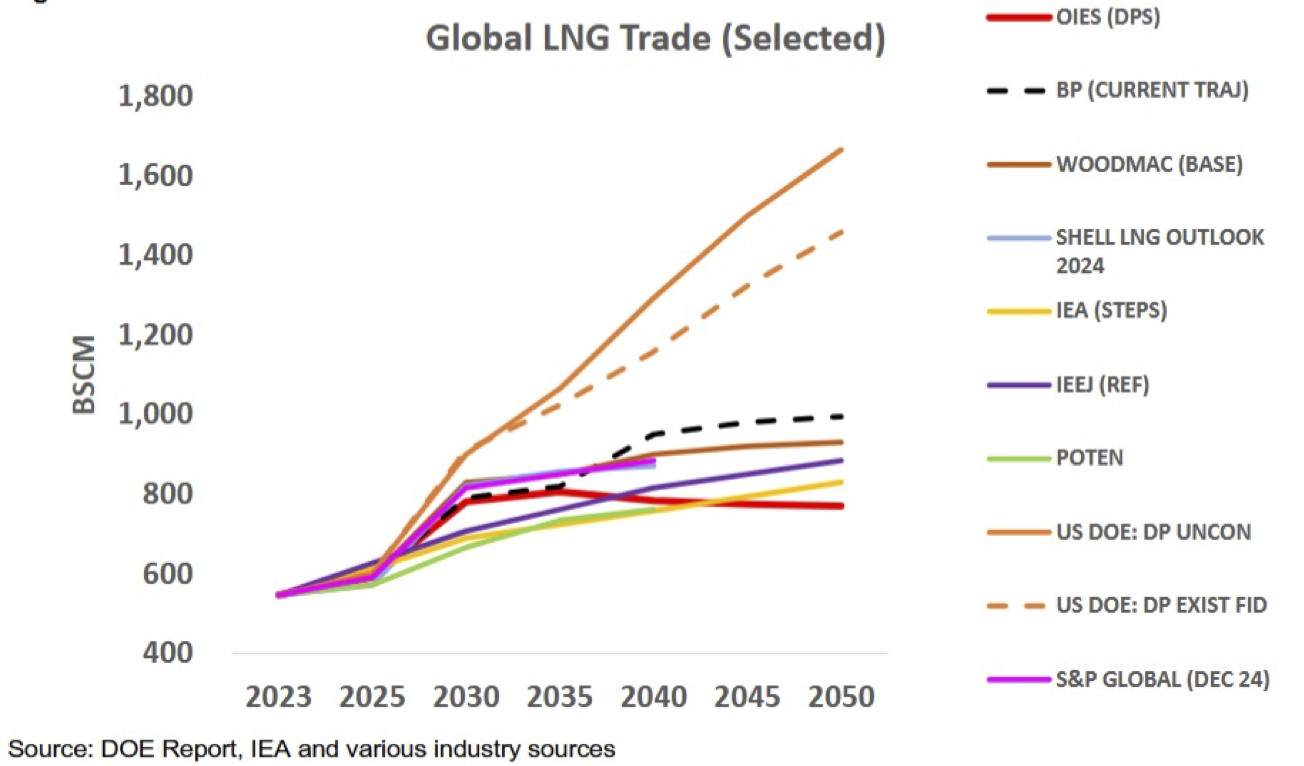

Gemäß den genannten Szenarien würde sich der weltweite LNG-Handel wie folgt entwickeln – siehe folgende Grafik. Die orange durchgezogene Linie repräsentiert das DP Unconstrained und die orange strichlierte Linie das DP Existing FID Szenario. Beim weltweiten LNG-Handel liegen die Werte um > 70-80% über den Werten anderer großer Markteilnehmer wie Shell, BP oder der IEA.

Diese beiden Szenarien (DP Unconstrained und DP Existing FID) führen zu folgenden, sehr unglaubwürdigen, teils bizarren, Aussagen:

- Norwegen stoppt die Pipeline Exporte in die EU und exportiert anstatt dessen ca. 150 bcma LNG – dies ausgehend von einem jetzigen Niveau von 6 bcma LNG-Exporten. Warum Norwegen die Pipeline Exporte beenden sollte erschließt sich nicht aus dem Report;

- Russland importiert 2050 ca. 75 bcma LNG. Warum Russland LNG importieren sollte bleibt unklar;

- Japan importiert 2050 ca. 120 – 130 bcma – von einem derzeitigen, tendenziell fallenden, Niveau von 85 bcma. Dies bei alternder und abnehmender Bevölkerung;

- Pakistan importiert 2050 ca. 75 bcma; derzeit 10 bcma. In Pakistan wird der Bedarf zweifellos zunehmen aber nicht in einem derartigen Ausmaß da LNG einfach zu teuer sein wird. Das ist eine Frage der Leistbarkeit;

- Zentralasien importiert 30 bcma LNG obwohl kein Meerzugang gegeben ist – ausgenommen Georgien;

- Alle Regionen in Afrika importieren beträchtliche LNG Mengen obwohl einige Länder derzeit LNG exportieren und noch ausreichend Gasreserven vorhanden sind;

- Nordafrika (Algerien etc.) soll gem. DP Unconstrained Szenario 150 bcma exportieren – das Mehrfache des jetzigen Niveaus - trotz signifikant fallender Produktion, stark steigendem Inlandsbedarf und mangelndem Feedgas für das LNG in diesen Ländern;

- Ländern des südlichen Afrikas (Tansania und Mosambik) werden kein LNG exportieren obwohl Coral FLNG erst vor kurzem ans Netz ging und sich zusätzliche LNG-liquefaction Anlagen dort im Bau befinden;

- Belarus, Moldawien und die Ukraine werden LNG exportieren obwohl keines der genannten Ländern LNG-Liquefaction Anlagen in Betrieb hat und auch keine derartigen Anlagen geplant sind;

- Südasiatische Länder wie Bangladesch, Afghanistan, Bhutan, Sri Lanka, Malediven und Nepal werden LNG exportieren. Wie das gehen soll bleibt im Unklaren;

- Kanada soll 150 bcma exportieren. Obwohl Kanada sicherlich mehr als derzeit exportieren wird scheint das genannte Volumen weit überzogen zu sein;

- Indiens Importe sollen im DP Unconstrained Szenario 260 bcma und im DP Existing FID Szenario 230 bcma betragen; Indien wird in absehbarer Zeit sicherlich den LNG-Import beträchtlich steigern aber nicht in diesem Ausmaß, weil dies eine Frage der Leistbarkeit ist.

Die angeführten, teilweise bizarren, Resultate sind nur einige der Highlights aber das Hauptargument ist, dass die genannten Zahlen der LNG-Exporte als auch LNG-Importe einfach nicht glaubwürdig sind.

Der Hauptunterschied zwischen dem Szenario DP Unconstrained und DP Existing FID ist ein riesiger Anstieg der LNG-Exporte aus den USA. Die Auswirkungen sind zweifacher Natur, einerseits soll der Gasbedarf in den Importländern steigen andererseits soll das US-LNG die LNG Lieferungen aus anderen Ländern ersetzen. Als Konsequenz soll in diesen Ländern die Erdgasproduktion fallen. Der Mengenunterschied zwischen DP Unconstrained Szenario und DP Existing FID beträgt ca. 150 bcma im Jahr 2030 und 340 bcma im Jahr 2050.