Neben der IEA, welche bereits 2023 auf die Mängel beim H2-Ramp-up hingewiesen hat, kritisierte der Europäische Rechnungshof (EuRH) 2024 den Mangel an fundierten Analysen zur Festlegung von Produktions- als auch Importzielen von jeweils 10 Mio. t/Jahr (Mtpa) erneuerbarem Wasserstoff (H2) bis 2030 – somit in Summe 20 Mtpa. Im Rahmen seiner Gegenstrategie, russische fossile Brennstoffe nach Moskaus Invasion in der Ukraine im Jahr 2022 zu blockieren, hat die EU überambitionierte H2-Ziele beschlossen. Diese basieren weder auf vorhandenen Kapazitäten noch auf einem realistischen Entwicklungspfad – so der EuRH. Der EuRH-Bericht hält auch fest, dass der Rechtsrahmen für die EU-Klimapolitik zu schnell verabschiedet wurde und für die Umsetzung der europäischen H2-Gesetzgebung viel zu bürokratisch, komplex und langwierig ist. Der EuRH forderte die Europäische Kommission auf, die H2-Strategie zu überprüfen und dabei die Rolle der H2-Importen und deren mögliche Rolle zu erläutern.

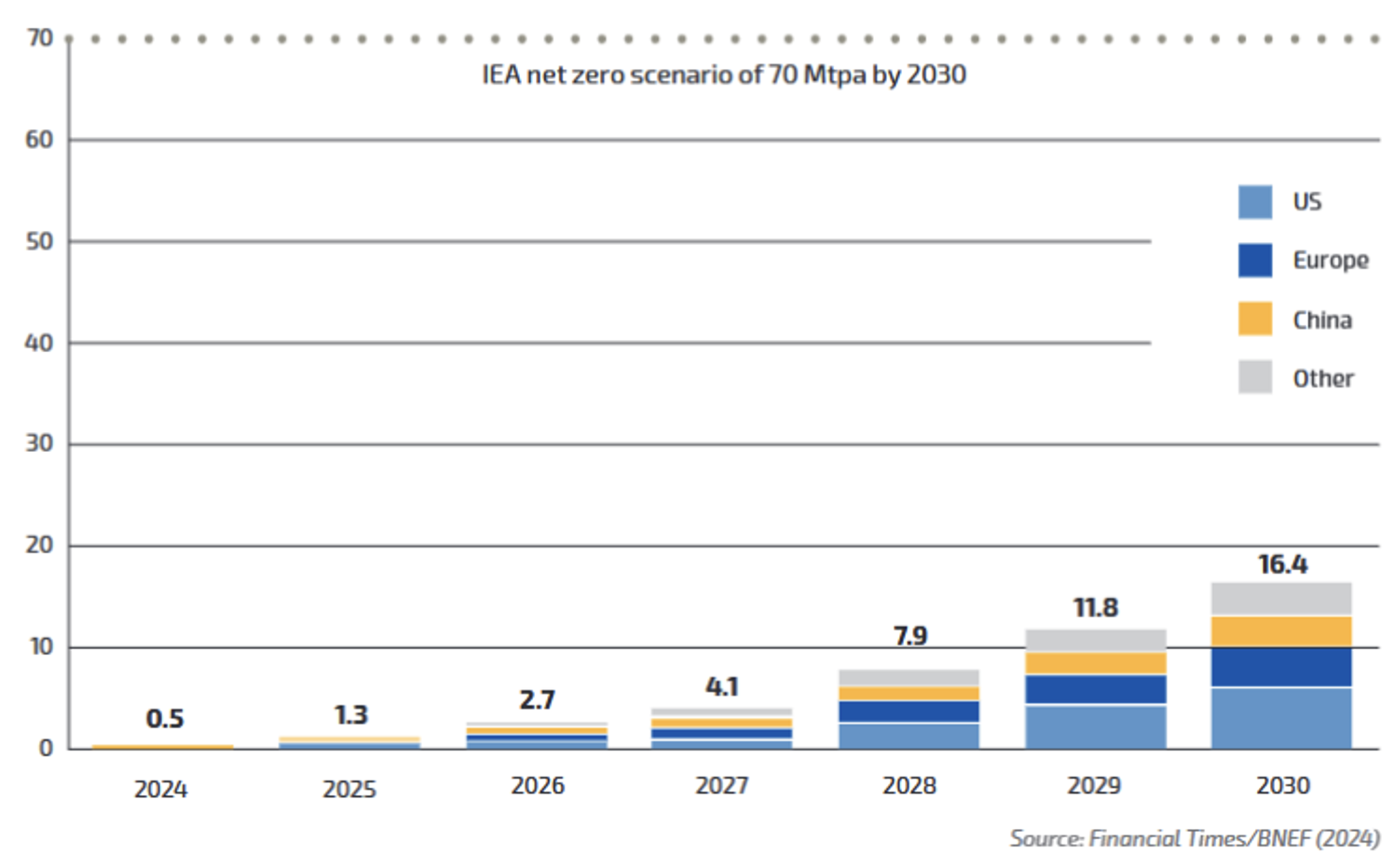

Darüber hinaus hat Bloomberg New Energy Finance (BNEF) kürzlich eingeräumt, dass ihre früheren Analysen den globalen H2-Bedarf signifikant überschätzt haben. Statt der zuvor prognostizierten 500–800 Mtpa. bis 2050, um Netto-Null zu erreichen, reduziert BNEF nun den Bedarf auf ca. 390–450 Mtpa. Neueste BNEF Analysen zeigen, dass die erreichbare globale H2-Produktionskapazität im Jahr 2030 bei ca. 16 Mtpa. anstatt der früher angegebenen 70 Mtpa. liegen dürfte. Laut IEA werden die staatlichen Maßnahmen und Ziele, bedingt durch Abwärtskorrekturen für die H2-Nutzung (vorwiegend breitere und tiefere Elektrifizierung), zu einer H2-Nutzung von 11 Mtpa. bis 2030 führen.

Die Entwicklungen gem. BNEF sind aus der nachstehend eingefügten Grafik– in welcher auch das Net Zero Szenario mit 70 Mtpa bis 2030 eingezogen ist - ersichtlich.

Das BNEF geht in seinen neuesten Kostenprognosen von einer Verdreifachung der ursprüngliche Produktionskostenschätzung bis 2050 – bedingt durch höhere Kosten für die Elektrolyseure sowie für anderes Equipment – aus. Die prognostizierten höheren Kosten für die Produktion von grünem H2 werden ohne höhere Subventionen oder andere Anreize die Dekarbonisierung von „hard to abate“-Sektoren zusätzlich erschweren. Lediglich in China und Indien erzeugter grüner H2 wird als wettbewerbsfähig angesehen.

Welche Auswirkungen ergeben sich daraus für Österreich? Es ist der ÖNIP, welcher bereits mehrmalig in diesem Medium berechtigterweise kritisch hinterfragt wurde, zu aktualisieren. Die im ÖNIP enthaltenen H2-Projekte ergeben sich aus einem H2-Bedarf der in „H2-Hype“-Zeiten geschätzt wurde – basierend auf unverbindlichen Abfragen und ohne die realistische Willingness to pay der kontaktierten (Industrie) Betriebe in Betracht zu ziehen. Dieser Zugang führte offensichtlich zu einer stark überhöhten Erwartungshaltung hinsichtlich H2-Hochlauf.

Eine effiziente Investition erfordert nicht nur eine adäquate Dimensionierung der Infrastruktur – inkl. Kompressorstation(en) und H2-Speicher, welche ja im ersten ÖNIP noch nicht enthalten sind, sondern auch eine zeitgerechte, also auch nicht zu frühe, Umsetzung der relevanten Projekte um die Kapitalkosten (Eigen- und Fremdkapital) niedrig zu halten.

Es gibt viel zu tun – lassen wir es nicht liegen, sondern packen wir es an – in Anlehnung an eine ehemalige Shell-Werbung.